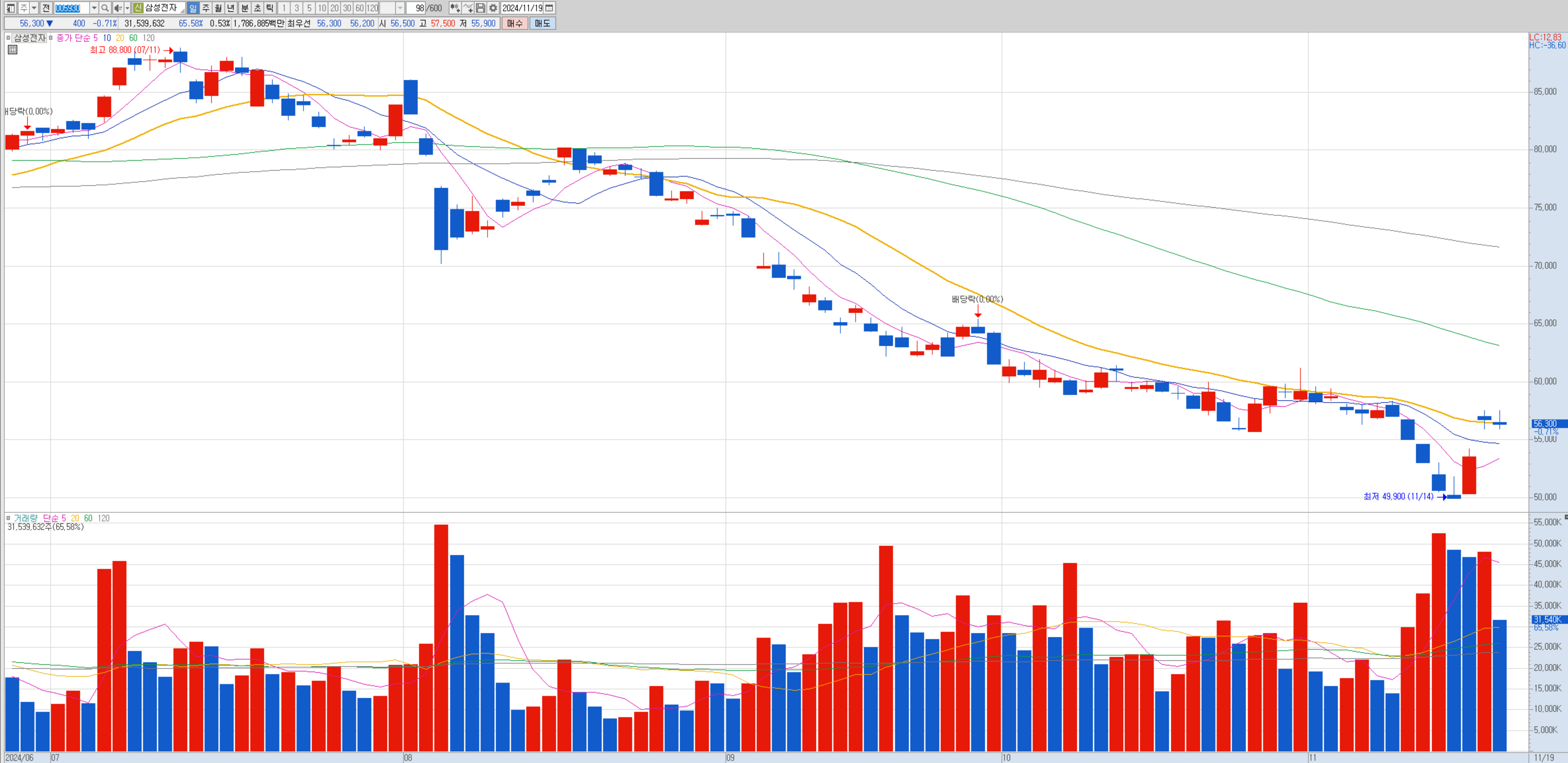

1.

24년 11월 14일 목요일 만기날.

삼성전자는 종가에 년최저가를 달성하는 49,900원을 달성했다.

2.

그리고 15일 금요일.

아무 이슈없이 7% 상승을 이끌어냈다.

17시50분 하나의 공시가 나온다.

10조어치 자사주 매입뉴스.

3.

장중에 뜬 것이 아니기 때문에 시간외 단일가에서 요동을 쳤고 결국 +3%마감을 했다.

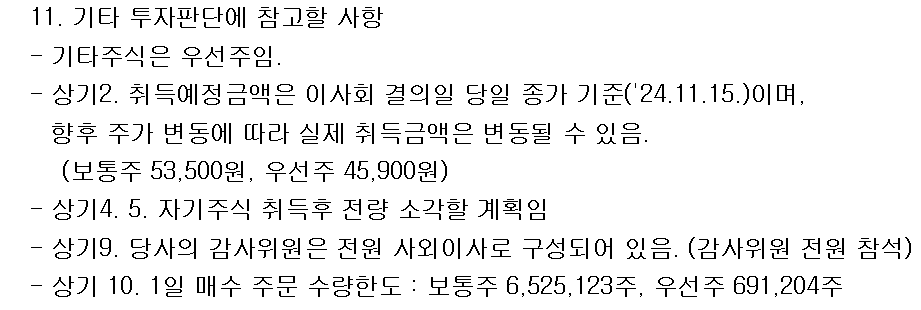

4.

시간외 거래가긑나고 구체적인 공시가 나왔고

3조 규모의 자사주(보통주, 우선주) 취득 공시가 나왔다.

3조 규모의 자사주는 소각 예정이다.

5.

나의 의문점은 여기서 시작되었다.

첫번째 의문점.

10조원의 자사주매입한다는 공시는 수시공시인 공정공시이다.

실제 자사주매입공시는 아니라는 말이다.

그렇다면 7조원의 규모의 자사주는 향후 이사회에서 승인을 안해줄시 안해도된다는 것아닌가?

명망이 있고 우리나라 1등기업이긴해서 다들 신뢰의 문제때문에 그럴일 없다곤 하지만

작은 기업이였다면 허위공시의 가능성이 커진다.

두번째 의문점.

자사주의 매입의 이유는 담보비율 140%를 가격보다 내려가서라는 말이있다.

이말의 즉슨 삼성일가에선 주식을 담보로 현금을 빌렸다는 말이고 마진콜이 올수도있다는 말이다.

삼성일가는 '개인'이지만 삼성전자 자사주를 매입하는 주체는 '법인'이다.

개인과 법인은 다르고 법인의 돈으로 개인을 살려주는 일이 되어버린다. 이건 도덕적인 문제가 있지않을까.

(이렇게 알고있었는데 아닌가보다.. 담보비율 120%이하로 빠지지 않고서야 마진콜이 안나가기 때문에 일부만 돈을 길러와서 해결하면된다. )

++

이돈으로 연구개발 수율 잡는데 쓰라는 말도 많다.

개인적으론 이 자사주매입이 나쁘다곤 생각하진 않는다. 결국 시장에 돈은 들어오는 것이고 급한불은 꺼야지..

6.

이렇게 공시를 뜯어보고 조사를 해본이유는 매매를 해보기위해서였다.

현재 가격은 56000원정도. 담보비율 140%를 맞추기위해서는 대략 5만8천원정도가 되어야한다는 뉴스를 봤다.

그렇다면 한 3%는 이자비용포함안하고 안전자산이라고 생각을 했고

무위험거래라고 생각했기때문이다.

(어느 기사는 56000원이라 또 거진 다올라온 거긴하다)

7.

삼성전자의 주가가 오르고 지수를 이끌어주는 것은 좋은 현상이지만 야로가 있긴 한거같다.

'돈 관련 만담' 카테고리의 다른 글

| [10초리뷰][코인] 빗썸 히든박스 이벤트 참여 근황(빗썸) (0) | 2024.11.23 |

|---|---|

| [코인] 온톨로지가스 탈출 마지막 물린 코인 온도(24.11.19) (0) | 2024.11.19 |

| [10초리뷰][코인] 카브 에어드랍 이벤트 참여 근황(빗썸, CARV) (1) | 2024.11.16 |

| [코인] 솔라 20%익절, 봉크 물타기 성공 탈출, 그리고 급락(24.11.12) (0) | 2024.11.12 |

| [코인] 알트 불장의 서막? 아크 200만원 수익실현 30%(트럼프 트레이드, 도미넌스, 24.11.11) (0) | 2024.11.11 |